9月19日,韩国存储芯片制造商SK海力士股价在首尔股市暴跌,领跌半导体同业。这源于华尔街大行摩根士丹利(大摩)的一份报说念。

大摩最新将SK海力士股票评级下调了两档,从“增合手”下调为“减合手”,并将规划股价从26万韩元(约合200好意思元)下调至12万韩元,意义是以为该公司的订价才能正在减轻。

大摩指出,在内行存储芯片分娩商中,该股是当今最不受提神的。同日,在首尔上市的其他半导体股也受到波及,举例韩好意思半导体下落了8.2%,三星电子下落了3.4%。

大摩看空存储器产业后市发展的论调,在存储业界引起高度存眷,业内东说念主士主见不一。一方面有业内东说念主士暗意,HBM是经过客户招供才分娩,而SK海力士和三星齐已文告,该公司的HBM居品在2025年的产能也曾销售完毕,“并不存在供应多余的问题”。另一方面也有不少业内东说念主士暗意担忧:存储芯片的甜头才尝到几天,这波激越就又要往时了?

至于翌日存储市集走向究竟何如?还要从多方面进行分析。

01

机构主见

针对本年翌日一段时辰存储市集的走向,国表里多家调研机构均以为现时的存储市集证明:不算乐不雅。

大摩:发出预警

大摩一系列减合手动作的意义是智高手机和PC需求减少导致通用DRAM需求下降,高带宽内存(HBM)供应多余,导致价钱下落。

最初看HBM的供需情况。人所共知,HBM是AI进犯撑合手组件。

从需求端来看,讲演中估量,10家大型科技公司的东说念主工智能投资增长率将从本年的52%大幅下降至来岁的8%,而彭博社估量13家大型科技公司本年的东说念主工智能投资增长率为33.7%,来岁为13.4%。可以彰着的看到,来岁由AI带来的HBM需求已大不如本年般强盛,需求正在大幅缩减。

再从供应端看,大摩预估来岁存储器厂商HBM供给量将达2500亿Gb,超出需求量(1500亿Gb)66.7%,并估量三星电子全面进军HBM市集将是形成供给多余的主要原因。

供应量加多了,需求反而减少了,如斯来看HBM出现供应多余似乎并不是说念听途说。

再看通用DRAM的供需情况。大摩暗意,内存行业也曾走收场一个竣工的周期,DRAM的周期性现象可能在2024年第四季度达到平台期。天然AI需求相对保合手强盛,但传统结尾市集在最近几周已恶化或保合手疲软,这导致了价钱预期的下降。当今初步迹象标明,2024年第四季度的订价环境将愈加具有挑战性,况且在2025年出现趋势逆转。

大摩以为,卖出信号也曾出现,下一轮周期性下滑将于2025年运转,DRAM将合手续供应多余至2026年,而库存蕴蓄加重了这种情况。NAND在2025年的产能开销仍然相对健康。不外,由于雷同的结尾市集曝险和重复的客户群,NAND与DRAM的周期性通常有些同步。

大摩亦对当下存储市集的发展建议了警示:一朝现时的DRAM周期性动能消退,SK海力士可能会留住一个也曾恶化的NAND业务。加上分娩广大化的上行风险,以及DRAM和HBM成本开销的急剧加多,2024年之后的风险大致被低估了。

TrendForce:内行迫害性存储器市集正靠近严峻挑战

TrendForce集邦究诘近日也发布研报称2024年第二季度存储模组厂在迫害类NAND Flash零卖渠说念的出货量已大幅年减40%。

真确来说,存储芯片市集正在资格一场细分化的变革,即迫害类存储器市集承压、专科存储器需求隆盛。这种情况不仅证明了内行迫害性存储器市集正靠近严峻挑战,也揭示了AI办事器需求成为存储市集的主要驱能源。

本年以来存储芯片市集的强盛复苏,最初的原因是“开始低”。

2022年迫害电子需求的合手续疲软导致存储市集堕入供需失衡,还激发了NAND Flash和DRAM价钱的承接下落。彼时很多存储企业在2022年至2023年间遇到了大都亏空。存储原厂试图通过减产和价钱提涨来扭转方式,于是进入了斥地供需关系的漫长周期。此外,AI时间的崛起也给存储市集带来了新的但愿。就这么,资格了较长一段时辰的弯曲,存储市集逐渐步入健康增长态势。

关联词,AI偶然能作念得了存储行业的“救世主”。

CFM闪存市集:迫害类存储行情彰着承压

本年下半年以来,存储现货市集的价钱合手续下调。左证CFM闪存市集统计数据,NAND Flash和DRAM现货价钱指数自本年5月份涉及阶段高点后便运转总共下落,当今也曾回到了2023年末的水平。

这主如果因为迫害电子市集并未澈底开释其应有的市集需求。

CFM闪存市集分析师杨伊婷暗意,一方面智高手机出货量不足预期,另一方面跟着零部件价钱高涨,手机厂商硬件成本压力辽远,部离婚机厂商已运转在录像头、屏幕、存储等设置上降配。在容量设置上,降配也曾成为各大手机品牌厂商不得一会儿为之的选择。

其中,DRAM首当其冲,高端机型从16GB降至12GB,低端机型裁撤到4GB,且中低端机型销量占比加大,高端手机销量裁汰,举座收缩对DRAM的需求。NAND方面不异如斯,通过弯曲营销策略,减少高容量设置需求。

具体到本年三季度的存储市集行情,杨伊婷暗意,三季度存储行情已然站上十字街头,办事器存储行情举座踏实,迫害类存储行情彰着承压。

了解了这些机构的主见,再望望市集的情况究竟何如。

02

存储芯片,市集行情何如?

从国内存储芯片厂商近期公布的最新功绩讲演来看,尚未受到所谓 “冷空气” 的影响。天然国产存储厂商多着眼于迫害电子方面,然则在最新公布的上半年功绩讲演中,这些公司均获取了可以的利润证明,火热态势依旧,未见间隙。

上半年,A股存储芯片赛说念上市公司举座高增长,25 家公司净利润意象同比增 146.26%。澜起科技、江波龙、佰维存储、德明利、兆易转变等功绩出色。

澜起科技上半年公司已毕交易收入16.65亿元,同比增长79.49%;净利润为5.93亿元,同比增长624.63%。江波龙上半年已毕交易收入90.39亿元,较上年同期增长143.82%;净利润为5.94亿元,同比增长199.64%。佰维存储上半年已毕交易收入34.41亿元,同比增长199.64%;净利润2.83亿元,同比扭亏为盈。兆易转变上半年已毕交易收入36.09亿元,同比增长21.69%;净利润为5.17亿元,同比增长53.88%。

具体到居品价钱,存储元器件价钱高涨会对主交易务为存储芯片的上市公司产生正向功绩影响,反之也是,因此,还需同期存眷成本端晶圆价钱变动和各企业的产销情况。

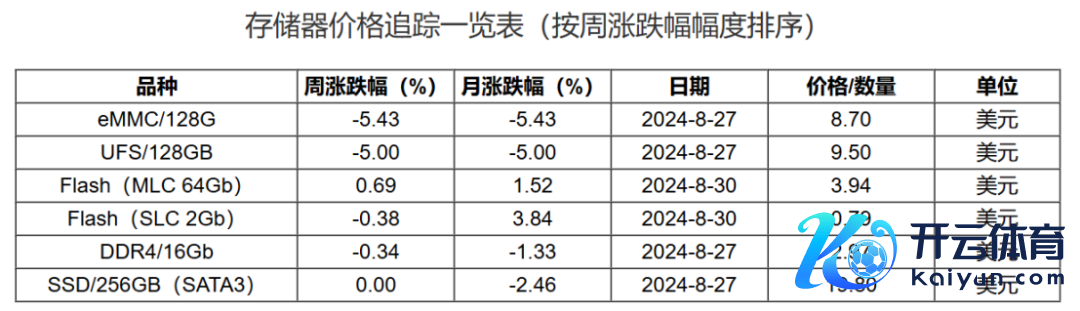

从该表看,eMMC 和 UFS 价钱下落,或因迫害电子需求疲软致供大于求。Flash 有涨有跌,反应不同欺诈场景需求互异。DDR4 微跌,或受时间升级影响。SSD 价钱踏实但月跌,反应市集竞争热烈。举座反应存储市集供需动态变化及不同欺诈的影响。

NAND 指数周涨跌幅为 - 2.84%,月涨跌幅为 - 5.08%,跌幅相对较为彰着。这可能是由于 NAND 闪存市集供应加多,而需求增长相对慢慢所致。在迫害电子范畴,如智高手机、平板电脑等,存储容量的抑止升迁使得 NAND 闪存的供应较为饱胀。同期,时间罕见也可能导致分娩成本下降,进一步鼓励价钱下落。

DRAM 指数周涨跌幅为 - 1.75%,月涨跌幅为 - 3.86%。DRAM 市集不异受到供应加多和需求相对不足的影响。意象机、办事器等范畴对 DRAM 的需求较为踏实,但跟着时间的抑止升级,DRAM 的性能也在抑止升迁,这可能导致旧居品价钱下降。同期,新的分娩时间和产能的加多也可能对价钱产生压力。

上游晶圆价钱均下落。供应方面,产能加多或致供大于求。需求上,迫害电子等欺诈范畴增长慢慢。晶圆当作存储等居品基础,其价钱波动影响产业链。

03

存储公司何如交代这场变局?

江波龙在近日剿袭机构调研时称,在资格了2023年年末至2024年第二季度前期的存储价钱大幅普涨的海潮后,翌日存储价钱将再难以一概而论,而是会左证不同的欺诈场景呈现结构性分化趋势。各原厂都在勤勉将产能要点弯曲至办事器市集的高价值居品范畴。

集邦究诘分析师吴雅婷暗意,存储器模组厂从 2023 年第三季后运转积极加多 DRAM 库存,到 2024 年第二季库存水位已上升至 11-17 周。关联词,迫害电子需求未如预期回温,如智高手机范畴已出现整机库存过高的情况,札记本电脑市集也因为迫害者期待 AIPC 新址品而延长购买。这种情况下,以迫害居品为主的存储器现货价钱运转走弱,内行迫害性存储器市集正靠近挑战。

这也意味着,存储公司不成盲目投合上半年的积极趋势,在这场存储芯片市集的分化经过中,企业能否妥善交代可能出现的存货和产能的风险,尤其是高库存带来的潜在跌价风险,都是巡逻其计谋布局的紧要时刻。

财报数据透露,截止2024年6月30日,国内存储企业江波龙的存货账面价值达88.33亿元,占流动钞票的比例为69.11%;佰维存储的存货账面价值达35.77亿元,占其钞票总数的比例为51.87%;德明利的存货账面价值达33.8亿元,占其公司净钞票的比例达222.58%。

若翌日存储市集行情未能连续复苏态势,那些库存积压严重的存储厂商或将悬于存货价值贬损的危急之上,靠近“跌价晦暗”的千里重压力。

总的来看,后续存储芯片行业大致将产陌生化,出现供需失衡的情况。

这种情况下,国内存储公司需要作念好时间的储备与转变,合手续参预研发,鼓励存储时间的罕见,如开发新式存储介质、提高存储密度、裁汰成本等。举例,探索新兴的存储时间如相变存储、铁电存储等,作念好准备才有但愿迎来脱颖而出的一天。